【コラム】免税店で新たなビジネスチャンスを狙おう(1)

1.「Tax Free」免税店とは

新型コロナウイルス感染症の影響も少なくなり、あちこちで外国人観光客の姿を見る機会も増えてきました。コロナ禍に突入する前の2019年までは、毎年インバウンドの急増などの言葉が連日報道されるなど、外国人観光客で大変賑わっていましたが、これから再び、大きなビジネスチャンスもたくさん狙うことができると思います。

こうした状況を踏まえ、最近の時事問題を扱うことを掲げて開始した時事コラムにおいて「免税店で新たなビジネスチャンスを狙おう!」と題して、免税店制度について詳しくご案内したいと思います。

ところで、皆さまは「免税店」という言葉からどのようなお店を連想されるでしょうか?海外旅行に出かけたときに、帰国前の空港でのお買い物でしょうか。それとも、「Duty Free」とか「Tax Free」といった用語でしょうか。実は、一言に「免税店」といっても、その形式や免税される税金の種類などが違います。

今回は「Tax Free」免税店を取り上げ、その仕組みと事業を開始する方法などについてご紹介いたします。「Tax Free」免税店の大きな特徴は、外国人観光客がいらっしゃる場所であれば、小さなお店でも「Tax Free」のお店とすることができるところです。すでに免税を扱っておられるところでは「政府公認のステッカーやシールを店先に掲げて、売り上げをどんどん伸ばしていますよ。」といったお話はよく聞きます。

しかし、免税店を始めるには、いろいろと勉強して、準備して、お役所への申請手続きもとても複雑で、・・・ということで、「私たちには関係ないや~」とあきらめておられる方々も多いのではないかと思いますが、それはもったいないですよ。

今回の記事を読んでいただくと、「私たちもやってみようかな?」と思っていただけるように、可能な限り、わかりやすく説明させていただきますので、さあ、皆さま、「免税店で新たなビジネスチャンスを狙ってみませんか?」

2.輸出物品販売場

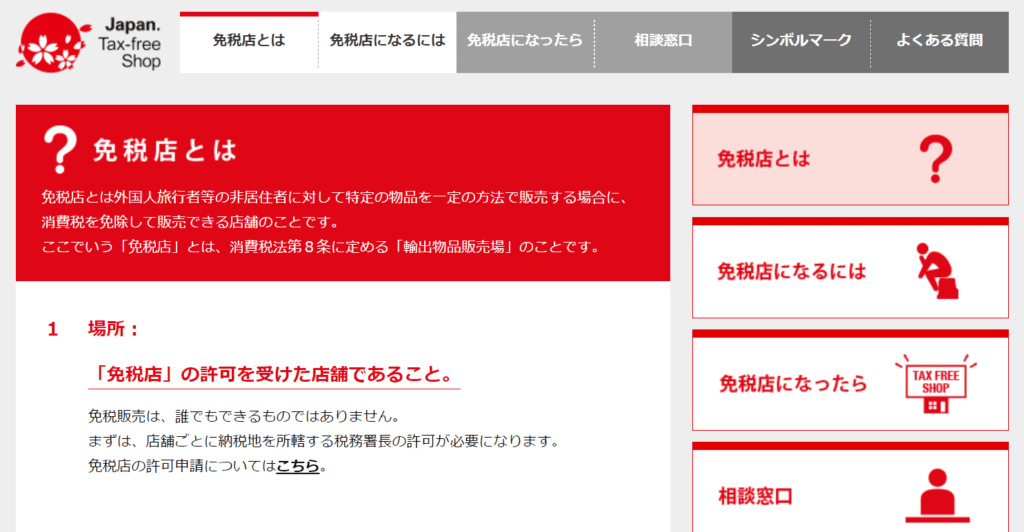

(1)ロゴ付きシンボルマーク

「Tax Free」免税店は、一般に「Tax Free Shop」と呼ばれていますが、正式には「輸出物品販売場」といいます。

次の抜粋図は、国土交通省観光庁による「免税店とは」のページの切り抜きですが、輸出物品販売場では、左上のロゴ付きシンボルマーク(Japan. Tax-free Shop)が掲げられていますので、このマークを見つけたら、「Tax Free」免税店(輸出物品販売場)であることが容易にわかります。

この販売場においては、外国人旅行者等の非居住者に対して「消費税」を免除して販売できます。現在、消費税は、食品が8%、それ以外が10%です。したがって、「免税店」の許可を受けた店舗で購入すれば、概ね1割引きで購入できるので、外国人のお客さんにとっては、免税店で購入するほうが断然お得になるので、お店にとっても大きなアドバンテージになります。

(2)法令根拠

そもそも消費税は、消費税法第4条(課税の対象)で規定されているとおり、国内において事業者が行う資産の譲渡、特定の仕入れ、保税地域から引き取られる外国貨物(輸入品)などに対して、消費税が課されることとなっています。

わかりやすく解説すると、消費税は最終的には国内の一般消費者が負担する税金ですが、納税するのは、一般消費者ではなく、事業者なので、事業者が扱う物品が課税の対象になっています。

一方、消費税法第7条(輸出免税等)において、原則、輸出品は免税対象であることが規定されています。さらに、同法第8条(輸出物品販売場における輸出物品の譲渡に係る免税)の規定があり、「Tax Free」免税店が販売する物品はこの規定により、消費税が免税になります。

これらの条文の規定は、「外国人らが日本国内で購入した物品を海外に持ち出し、そこで消費するものには、消費税負担を求めない」という原理に基づきます。

外国人らが海外で消費するものに消費税を課さないという考え方は、ある意味当たり前のことですが、一方で、外国人旅行者が日本国内で購入するお土産品(日本国内で消費せずに海外に持ち出す物品)は、輸出免税の原則を踏まえれば、本来すべて免税対象になるはずですが、手続きが網羅できないため、「Tax Free」免税店が販売する物品に限定されていると整理できます。

消費税法(昭和六十三年法律第百八号)【関係個所抜粋】

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 国内 この法律の施行地をいう。

二 保税地域 関税法(昭和二十九年法律第六十一号)第二十九条(保税地域の種類)に 規定する保税地域をいう。

三 個人事業者 事業を行う個人をいう。

四 事業者 個人事業者及び法人をいう。

四の二 国外事業者 所得税法(昭和四十年法律第三十三号)第二条第一項第五号(定義)に規定する非居住者である個人事業者及び法人税法(昭和四十年法律第三十四号)第二条第四号(定義)に規定する外国法人をいう。(以下省略)

(課税の対象)

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

2 保税地域から引き取られる外国貨物には、この法律により、消費税を課する。

(以下省略)

(輸出免税等)

第七条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が国内において行う課税資産の譲渡等のうち、次に掲げるものに該当するものについては、消費税を免除する。

一 本邦からの輸出として行われる資産の譲渡又は貸付け

(以下省略)

(輸出物品販売場における輸出物品の譲渡に係る免税)

第八条 輸出物品販売場を経営する事業者が、免税購入対象者(外国為替及び外国貿易法(昭和二十四年法律第二百二十八号)第六条第一項第六号(定義)に規定する非居住者であつて、出入国管理及び難民認定法(昭和二十六年政令第三百十九号)第十四条から第十八条まで(上陸の許可)に規定する上陸の許可を受けて在留する者、同法別表第一の一の表の外交若しくは公用の在留資格又は同法別表第一の三の表の短期滞在の在留資格をもつて在留する者その他政令で定める者をいう。以下この条において同じ。)に対し、政令で定める物品で輸出するため政令で定める方法により購入されるものの譲渡(第六条第一項の規定により消費税を課さないこととされるものを除く。)を行つた場合(政令で定める場合にあつては、当該物品の譲渡に係る第二十八条第一項に規定する対価の額の合計額が政令で定める金額以上となるときに限る。)には、当該物品の譲渡については、消費税を免除する。(以下省略)

消費税法(昭和六十三年法律第百八号)e-GOV法令検索

3.免税購入対象者と対象物品

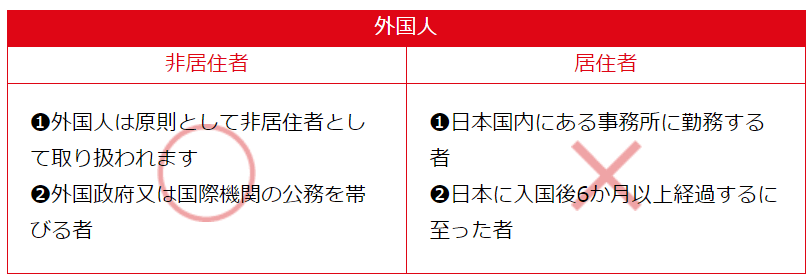

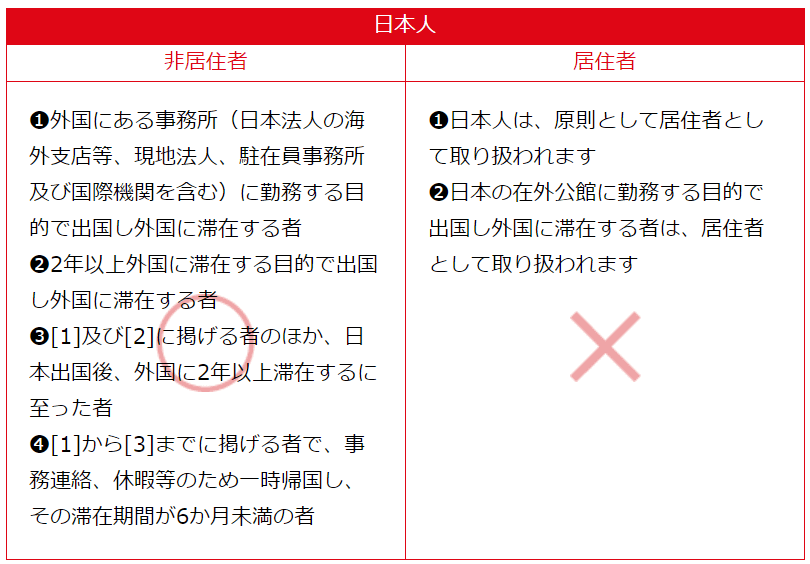

(1)免税購入対象者

免税購入対象者は、消費税法第8条で規定されているとおり「非居住者」です。したがって、外国人は原則として非居住者として取り扱われるわけですが、日本人の方であっても海外でお勤めの方などは外国人旅行者と同じように免税で購入することができます。一方、外国人の方であっても、日本でお勤めの方など、日本に居住されている方は利用できません。

正式名称の「輸出物品販売場」が示すように、この制度下で販売される物品は「輸出品」、つまり、「非居住者」によって日本から海外に持ち出される物品が免税対象になっています。それ以外の国内消費目的者への販売は認められていません。

免税購入対象者について、詳しくは以下のとおりです。

①外国人

②日本人

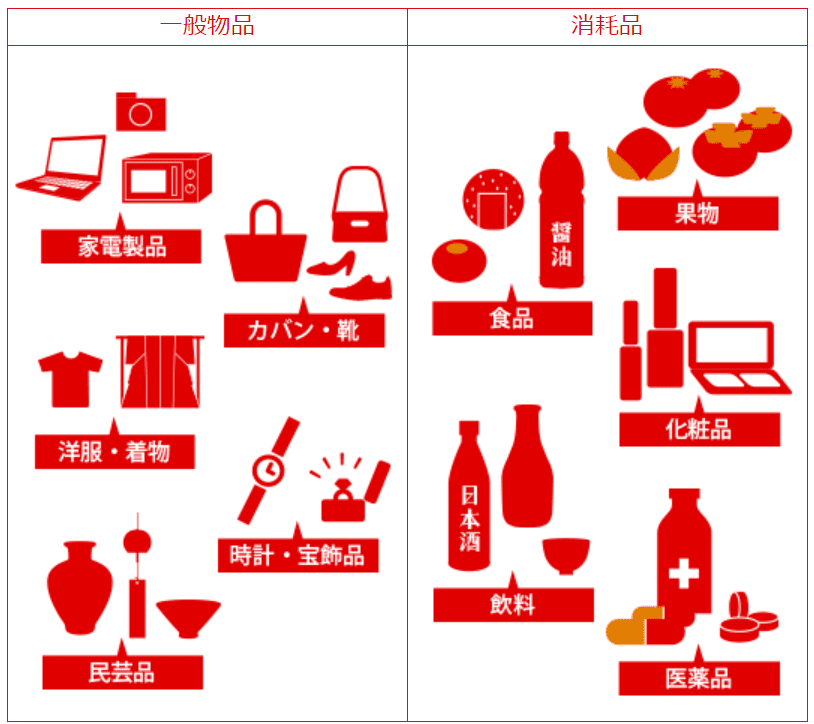

(2)対象物品

対象物品は、通常生活の用に供される物品(一般物品、消耗品)です。したがって、金又は白金の地金その他通常生活の用に供しないものは、免税販売対象外となります。また、非居住者が事業用又は販売用として購入することが明らかな場合は、対象外になります。

消耗品は、通常生活の用に供する物品のうち食品類、飲料類、薬品類、化粧品類その他の消耗品を言います。また、一般物品は、金又は白金の地金その他通常生活の用に供しないものを除いた通常生活の用に供する物品のうち、消耗品以外のものを言います。

一般物品・消耗品ともに、1人の非居住者に対して同じ店舗における1日の販売合計額が5千円以上という条件があります。また、消耗品については、5千円以上、50万円以下の範囲内であるという条件のほか、消費されないように指定された方法による包装がされていることが条件となります。

対象物品について、詳しくは以下の図を参照してください。

4.「Tax Free」免税店の事業者になるための要件

「Tax Free」免税店(輸出物品販売場)の事業者になるためには、納税地を所轄する税務署に申請し、税務署長の許可を受ける必要があります。

(1)消費税法に規定されている事業者の要件

事業者になるための要件として、消費税法に定められている事項は次の2つです。

- 現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

- 輸出物品販売場の許可を取り消され、その取消しの日から三年を経過しない者でないことその他輸出物品販売場を経営する事業者として特に不適当と認められる事情がないこと。

まずは「国税の滞納がないこと」が要件となっていますが、わずかな滞納でも不可とされているのではなく、「その滞納額の徴収が著しく困難であるものに限る。」という条件がついています。つまり、著しく国税を滞納している事業者が要件から外れることになります。

次は、法令違反等で輸出物品販売場の許可を取り消されて、その取消しの日から三年を経過しない事業者は要件から外れます。また、その他輸出物品販売場を経営する事業者として特に不適当と認められる事情があると認められません。

消費税法で規定されている事業者になるための要件は、通常の事業を営んでおられる方々にとっては、問題なくクリアーできるものと思います。

消費税法(昭和六十三年法律第百八号)【関係個所抜粋】

(輸出物品販売場における輸出物品の譲渡に係る免税)

消費税法(昭和六十三年法律第百八号)e-GOV法令検索

第八条 (省略)

6 第一項から第四項までに規定する輸出物品販売場とは、次に掲げる要件の全てを満たす事業者(次条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)の経営する販売場(第八項に規定する臨時販売場を除く。)であつて、免税購入対象者に対し第一項に規定する物品で同項に規定する方法により購入されるものの譲渡をすることができるものとして、当該事業者の納税地を所轄する税務署長の許可を受けた販売場をいう。

一 現に国税の滞納(その滞納額の徴収が著しく困難であるものに限る。)がないこと。

二 次項の規定により輸出物品販売場の許可を取り消され、その取消しの日から三年を経過しない者でないことその他輸出物品販売場を経営する事業者として特に不適当と認められる事情がないこと。

7 税務署長は、前項に規定する輸出物品販売場を経営する事業者が消費税に関する法令の規定に違反した場合又は同項に規定する輸出物品販売場として施設その他の状況が特に不適当と認められる場合には、当該輸出物品販売場に係る同項の許可を取り消すことができる。

(以下省略)

(2)消費税法施行令(政令)に規定されている事業者の要件

事業者になるための要件として、消費税法施行令(政令)に定められている事項は次の3つです。

- 消費税法第8条第6項各号に掲げる要件の全てを満たす事業者が経営する販売場であること(上記で説明した要件)。

- 現に免税購入対象者が利用する場所又は免税購入対象者の利用が見込まれる場所に所在する販売場であること。

- 免税販売手続に必要な人員を配置し、かつ、免税販売手続を行うための設備を有する販売場であること。

「Tax Free」免税店(輸出物品販売場)の設置場所について、現に免税購入対象者が利用する場所又は免税購入対象者の利用が見込まれる場所として条件が掲げられています。しかしながら、外国人旅行者の来訪が見込めない場所で免税店を開いても意味がないので、要件としては極めて当たり前の要件であると言えます。

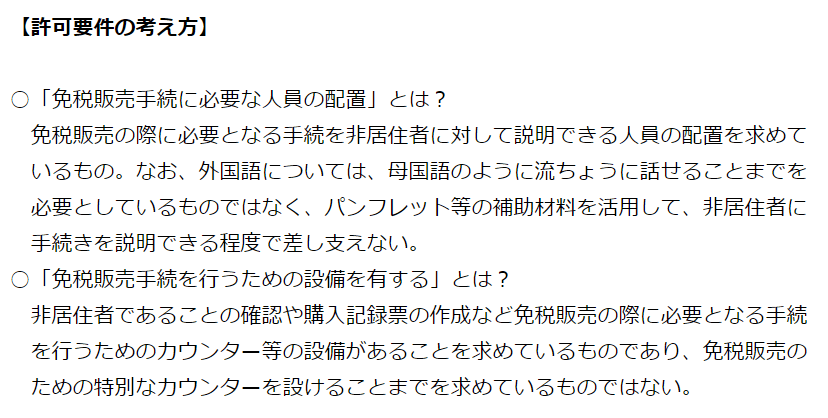

「免税販売手続に必要な人員を配置?」、「免税販売手続を行うための設備を有する販売場?」については、国土交通省観光庁の資料に詳しく説明されています。

「免税販売手続に必要な人員を配置」については、外国語を流ちょうに話せる人員を配置することを求めているのではなく、いわゆる「指さしパネル」のように、購入者が図解資料を見て理解できるようにしておけばよいとされています。

「免税販売手続を行うための設備を有する販売場」については、免税販売のための特別なカウンターを設けることまでを求めているものではないとされており、購入記録票の作成など免税販売の際に必要となる手続を行うためのカウンター等の設備があればよいので、関連手続きを行うテーブルなどの設置で対応可能です。

消費税法施行令(政令)で規定されている事業者になるための要件についても、免税店になるための準備・対応を行うと、問題なくクリアーできるものと思います。

ちなみに、輸出物品販売場については、「一般型輸出物品販売場」と「手続委託型輸出物品販売場」というものがありますが、ここで説明しているのは、「一般型輸出物品販売場」についてです。

「手続委託型輸出物品販売場」というのは、百貨店や大型免税店、あるいは商店街が一体となって免税店を運用する場合などに、専用の手続きカウンターを設置して専用のスタッフが対応するケースです。この場合、準備の段階から専門に対応する方々がいらっしゃいますので、ここでは説明は省略しております。

消費税法施行令(昭和六十三年政令第三百六十号)【関係個所抜粋】

(輸出物品販売場の許可に関する手続等)

第十八条の二 法第八条第六項の許可を受けようとする販売場を経営する事業者は、財務省令で定める事項を記載した申請書に財務省令で定める書類を添付して、その納税地を所轄する税務署長に提出しなければならない。ただし、次項第二号に規定する手続委託型輸出物品販売場に係る同条第六項の許可を受けた事業者が、当該許可に係る特定商業施設内においてその販売場を移転するときは、この限りでない。

2 税務署長は、前項の申請書の提出があつた場合には、遅滞なく、これを審査し、次の各号に掲げる輸出物品販売場の許可の区分に応じ、法第八条第六項の許可をし、又は当該各号に定める要件を満たさないときは、その申請を却下する。

一 当該販売場において免税購入対象者に対して譲渡する免税対象物品に係る免税販売手続が、当該販売場においてのみ行われる輸出物品販売場(第三号に規定する自動販売機型輸出物品販売場を除く。以下この条、次条第一項及び第十八条の五において「一般型輸出物品販売場」という。)の許可 当該販売場が次に掲げる要件の全て(基地内輸出物品販売場にあつては、イ及びハに掲げる要件)を満たすこと。

イ 法第八条第六項各号に掲げる要件の全てを満たす事業者が経営する販売場であること。

ロ 現に免税購入対象者が利用する場所又は免税購入対象者の利用が見込まれる場所に所在する販売場であること。

ハ 免税販売手続に必要な人員を配置し、かつ、免税販売手続を行うための設備を有する販売場であること。(以下省略)

消費税法施行令(昭和六十三年政令第三百六十号)e-GOV法令検索

5.申請手続き

申請手続きについては、以下の資料に詳しく手続き方法について記載されています。

ご自身で申請書を作成し、所轄の税務署に提出すれば、手数料は不要なので、一切手続きの費用はかからないのですが、やはり手続きは煩雑であることは言うまでもないところです。

手続き代行は、税理士さん又は行政書士さんにお願いすることができます。ただし、行政書士さんにお願いすると税務署への提出は自分でやらないといけませんので、代行手数料は比較的安いですが、全部をお任せという訳にはいきません。

すべて手続きを任せたい方は、税理士さんにお願いするとよいと思います。「神部隆翔の部屋」で税理士様の対応状況を詳しくしらべたところ、以下の2点がわかりました。

- 輸出物品販売場許可申請手続きを扱っておられる税理士事務所においては、代行手数料が20万円程度と比較的高額であること

- 代行手数料が3万円程度の安価な税理士事務所においては、顧問契約を前提としている場合が多いこと

この機会に税理士さんと顧問契約も合わせて考えておられる場合は、上記2番目の方法もよいと思いますが、一般的なニーズとしては、「輸出物品販売場許可申請手続きの代行(書類作成と税務署提出)を安価でやってほしい」というところだと思います。

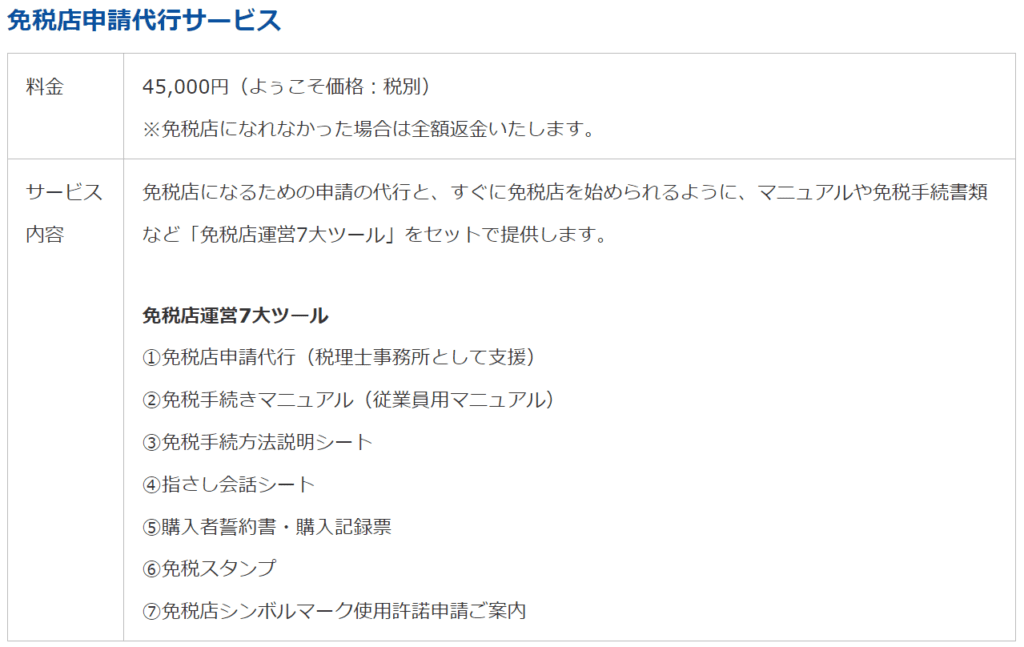

◇免税店申請代行サービス

詳しく調べたところ、「顧問不要の税理士がサポート!免税店申請代行サービス」というものを見つけましたのでご紹介いたします。

こちらは、全国対応である上に、免税店申請を税込45,000円でやってくれます。神部隆翔の部屋において、直接問い合わせを行い、業務内容等を確認しましたので安心してご利用いただけます。なお、「顧問不要の税理士がサポート!免税店申請代行サービス」にお問い合わせの際には、「神部隆翔の部屋を見た」とお伝えいただければ、きちんと対応いただける旨も確認済みです。

さらに、このサービスには、①免税店申請代行のほかに、以下のとおり、②免税手続きマニュアル(従業員用マニュアル)、③免税手続方法説明シート、④指さし会話シート、⑤購入者誓約書・購入記録票、⑥免税スタンプ、⑦免税店シンボルマーク使用許諾申請ご案内もついています。「Tax Free」免税店(輸出物品販売場)を設置するにはいずれも欠かせませんので、お薦めできる大きな特典だと思います。

6.電子化対応

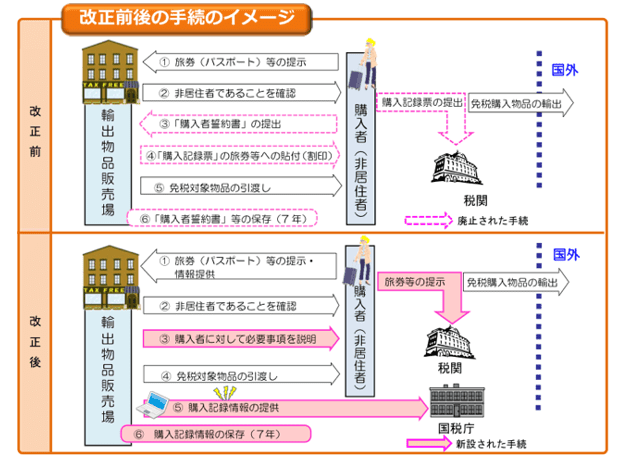

輸出物品販売場における免税販売手続きについては、2021年10月より、これまで書面により行われていた購入記録票の作成等の手続が廃止され、購入記録情報(購入者(非居住者)から提供を受けた旅券等に記載された情報及び購入の事実を記録した情報)を、インターネット回線等により、国税庁へ電子的に送信する方法に変わりました。

以下の図の改正後における手順⑤「購入記録情報の提供」は、e-Tax(国税電子申告・納税システム)にて行えますので、詳しくはこちらの説明をご覧ください。

免税電子化システムを提供するアプリサービスも複数提供されていますので、一定の費用はかかりますが、導入されると省力化が図れます。

7.終わりに

全国で「Tax Free」免税店(輸出物品販売場)の数は、コロナ前には急速に増加していましたが、コロナ禍の影響で3年間は横ばいでした。外国人観光客数が回復してきていますので、導入を検討し、決断する時期に来ていると思います。

(参考)都道府県別消費税免税店数の分布(2022年9月30日現在)

今回の記事においては、可能な限り、ポイントを絞りながら、わかりやすく説明させていただきましたが、直接説明を聞きたい、質問したいなどのご要望がございましたら、以下のサービスをご利用くださいませ。

神部隆翔の部屋からのご案内

{kind=link}